Přihlášení ERP news

Partneři webu

- Centrum pro výzkum informačních systémů

- CVIS Consulting

- Komplexní informační systém K2

pro management podniků

Kreditní informace v IS |

| Středa, 29 Prosinec 2010 14:36 |

Kreditní informace v informačních systémech se doposud získávaly pouze z interních historických dat o vlastních zákaznících, případně napojením informačního systému na Insolvenční rejstřík, většinou jediný zdroj externích dat. Situace se změnila příchodem veřejné služby Creditcheck, kterou implementuje nebo již využívá asi čtyřicet dodavatelů účetních, ekonomických, ERP a CRM systémů. Jejich uživatelé tak mohou, obdobně jako bankovní domy při poskytování úvěru, vyhodnotit rizikovost svých obchodních partnerů.

Po více než dvou letech od začátku finanční krize jsou kapitálové rezervy mnoha firem vyčerpány a přístup k úvěrům je stále omezený, o čemž svědčí i pokles poskytnutých korporátních úvěrů v tomto roce o téměř třicet miliard korun. V případě jakéhokoliv dalšího nejistého vývoje v ekonomice tak společnosti už nemají mnoho prostoru pro finanční manévrování. Prověřování svých partnerů při zahájení spolupráce nebo následné fakturaci minimalizuje riziko vzniku nedobytné pohledávky a následného zadlužování. Firmy tak potřebují úspěšně předcházet řadě rizikových situací, mezi které patří například neplacení závazků, druhotná platební neschopnost, nadměrné úvěrování odběratelů, problémy s hotovostí či vymáhání pohledávek a s tím spojené další náklady. Kreditní informace v informačních systémech se doposud získávaly pouze z interních historických dat o vlastních zákaznících, případně napojením informačního systému na Insolvenční rejstřík, většinou jediný zdroj externích dat. Situace se změnila příchodem veřejné služby Creditcheck, kterou implementuje nebo již využívá asi čtyřicet dodavatelů účetních, ekonomických, ERP a CRM systémů. Jejich uživatelé tak mohou, obdobně jako bankovní domy při poskytování úvěru, vyhodnotit rizikovost svých obchodních partnerů.

Po více než dvou letech od začátku finanční krize jsou kapitálové rezervy mnoha firem vyčerpány a přístup k úvěrům je stále omezený, o čemž svědčí i pokles poskytnutých korporátních úvěrů v tomto roce o téměř třicet miliard korun. V případě jakéhokoliv dalšího nejistého vývoje v ekonomice tak společnosti už nemají mnoho prostoru pro finanční manévrování. Prověřování svých partnerů při zahájení spolupráce nebo následné fakturaci minimalizuje riziko vzniku nedobytné pohledávky a následného zadlužování. Firmy tak potřebují úspěšně předcházet řadě rizikových situací, mezi které patří například neplacení závazků, druhotná platební neschopnost, nadměrné úvěrování odběratelů, problémy s hotovostí či vymáhání pohledávek a s tím spojené další náklady.

Obtížná ekonomická situace si vynucuje potřebu nejen dostatečně prověřovat každého nového odběratele, ale především neustále monitorovat situaci u všech stávajících partnerů. Některé firmy již dnes namátkově prověřují své odběratele například v insolvenčním rejstříku. Málokdo si však v návalu jiných povinností dá tu práci, aby při každém vystavení faktury zkontroloval, zda odběratel nedluží na zdravotním pojištění, nemá ve prospěch věřitelů zastaven nemovitý majetek, nebo dokonce firmu či nezměnil náhle vlastníka atd. A na prověřování toho samého u vlastníků nebo dceřiných firem se zapomíná v drtivé většině případů.

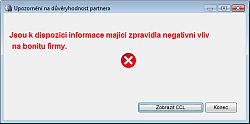

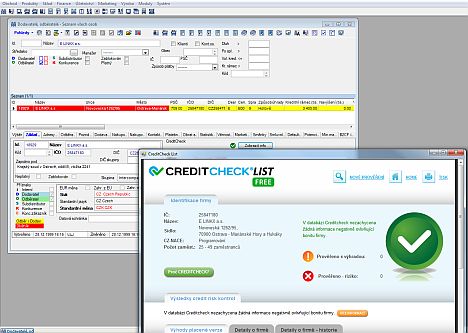

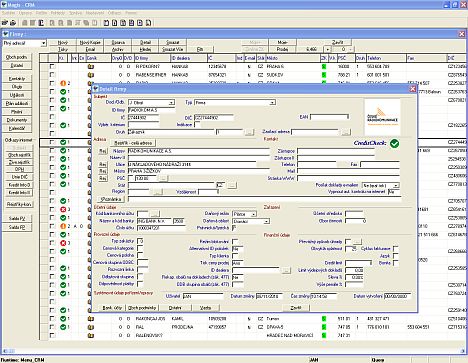

Data jsou, jen vybrat ta správnáOchrana prostředků již samozřejmě v určité míře probíhá v každé firmě a například platby na fakturu jsou poskytovány až po prvotní platbě v hotovosti. To je však pouze základní pravidlo a nikterak dostačující, zvláště pak při představě, kolik informací o firmách je v dnešní době díky internetu dostupných. Největším problémem není nedostatek dat, ale vybrat v jejich záplavě ta správná, vědět, co v nich hledat, výsledek dostat na správné místo, v pravý čas a v přehledné podobě. Aby bylo časově efektivní tato data analyzovat, je třeba zajistit jejich automatické zpracování, od získávání přes analýzu až po jejich přehled a následné začlenění do procesu. Interní data jsou vždy po ruceJelikož každá společnost má své vlastní zkušenosti a vlastní zásobu dat, je důležité je využít i při hodnocení bonity partnera. Hlavní roli v tomto ohledu sehrávají informační systémy, které pomáhají nastavením několika pravidel. Například na základě předešlé negativní spolupráce lze odběratele manuálně vložit na „černou listinu“ partnerů, kterým je blokována platba na fakturu. Další možností může být nastavení fakturačních limitů a následná blokace, pokud je limit překročen nebo je faktura určitý počet dnů po splatnosti. Informační systémy, ve kterých je možné už nyní automaticky ověřovat kreditní informace obchodních partnerů (uvedeno abecedně, v závorce je uveden výrobce systému): Byznys (J.K.R.), Databox Contact Professional 5 (Systegra), Esyco.NET (E Linkx), Fakturace 3 (2H C.S.), FastCentrik a ShopCentrik – eshopy (NetDirect), Helios Orange (Asseco Solutions), I6 (CyberSoft), K2 (K2 atmitec), KelExpress a KelSQL (Keloc CS), Magis (Data-Software), OR-System (OR-CZ), SAP Business ONE (Versino CZ), Soft-4-Sale (MTJ Service), update.seven (update software), Ventus (Kvados), Vision 32 (Vision Praha), WAK Intra (WAK System) a WinFAS (Organizační kancelář). Integraci do některé z nejbližších aktualizací chystají například výrobci informačních systémů: Aconto (PCS - Software), Arbes FEIS (Arbes Technologies), AZ.Pro (Prospeks-IT), Bluejet Web CRM (Compekon), Entry (HJ-Soft), IFS Aplikace (IFS Czech), Infos (Infos 2001), Karat (Karat Software), Kostka Pro SB (Apex Computer), Shoptet – e-shop (Cybergenics), Winstrom Flexi Bee (WinStrom). Hodnocení bonity jako funkce v ISAby mohly společnosti prověřovat své obchodní partnery, jsou nuceny věnovat mnoho kapacit na vyhledávání jednotlivých informací na internetu o dané společnosti, jejích dceřiných firmách, jednatelích, vlastnících a dalších ekonomicky spjatých subjektech. Lze to ale řešit i jinak. Na podzim získali vývojáři mnoha podnikových informačních systémů nabídku integrovat externí hodnotící službu Creditcheck. Zatím nabídku využilo asi čtyřicet dodavatelů. Creditcheck je veřejně dostupnou službou poskytující credit risk informace o všech společnostech v České republice. Výsledkem hodnocení je jednoduchý semafor, který barevně označí míru rizika spolupráce s daným obchodním partnerem. Výsledný semafor Creditcheck je poskytován zdarma, hrazenou službou jsou až detailní reporty. Červená barva znamená vysokou míru rizika. Doporučena je kontrola splatnosti všech faktur, platba za služby v hotovosti a vyšší obezřetnost při sjednávání zakázek, případně požadavek na zajištění ručení nebo jejího financování třetí stranou. Oranžová barva zpravidla znamená střední míru rizika, kdy je třeba prověřit si detailní informace a na jejich základě rozhodnout aktuální opatření. Zelená barva pak označuje firmy se standardní mírou rizika, detailní informace zde pomáhají při nastavování obchodních podmínek.

Při analýze dat se pro každou společnost využívá až 185 cut-off pravidel, jako například exekuce, dluhy na zdravotním pojištění či insolvence. Pro celkové hodnocení se bere v potaz jak aktuální situace firmy samotné, tak i hodnocení jejích vlastníků, dceřiných firem, statutárních zástupců, a to i z hlediska nedávné minulosti. Právě u vlastníků nebo dceřiných firem lze často vypozorovat náznaky problémů, které se později promítnou do kondice firmy samotné. Použitá metoda cut-off pravidel je pro tento typ hodnocení vhodnější než metoda scoringu, jelikož je vždy jasné, z jakého důvodu je firma negativně hodnocena. Zdroje pro analýzu kreditních informací:

Hodnocení bonity a workflowZ technického hlediska Creditcheck denně analyzuje až sto tisíc dokumentů obsahujících potenciální rizikové informace a jeho „semafory“ jsou integračním partnerům neustále k dispozici v cache serveru ke stažení pomocí webové služby. Díky tomu, že se jedná o zdarma poskytovanou službu a data lze automaticky ukládat do vlastní databáze, je již na vývojáři daného informačního systému, jakým způsobem je integruje do již používaných procesů a v jaké formě je nabídne uživatelům. Integrace služby Creditcheck je tak prováděna na různé úrovni a s jinými následnými pravidly:

Pokud je třeba ověřit firmu i mimo prostředí informačního systému, je na webu www.creditcheck.cz poskytnuto zdarma základní hodnocení po zadání IČ prověřované firmy. ZávěrImplementace kreditních informací do informačních systémů může znamenat výrazný posun ve finančním řízení společnosti a v ochraně vlastních prostředků před potenciálně rizikovými obchodními partnery. |

Na co se zaměřit při výběru ERP?

Výmluvy, proč nový ERP "nefunguje"

Proč neodkládat inovaci ERP